都道府県及び市町村における適正な事務処理の確保と組織の合理化を図るため、平成29年度に地方自治法が改正され、内部統制に関する方針の策定等と、監査の充実強化が求められています(令和2年4月1日施行)。

(出典)地方公共団体における内部統制・監査に関する研究会 参考資料

そこで、「地方自治体における内部統制とガバナンスの充実強化」の研修を受けてきましたので、報告します。

日程 令和2年1月30日(木)、31日(金)

会場 日本経営協会内専用教室(渋谷区千駄ヶ谷)

講師 関西学院大学大学院経営戦略研究科(ビジネススクール)教授 石原俊彦氏

主催 一般社団法人日本経営協会

1.内部統制について

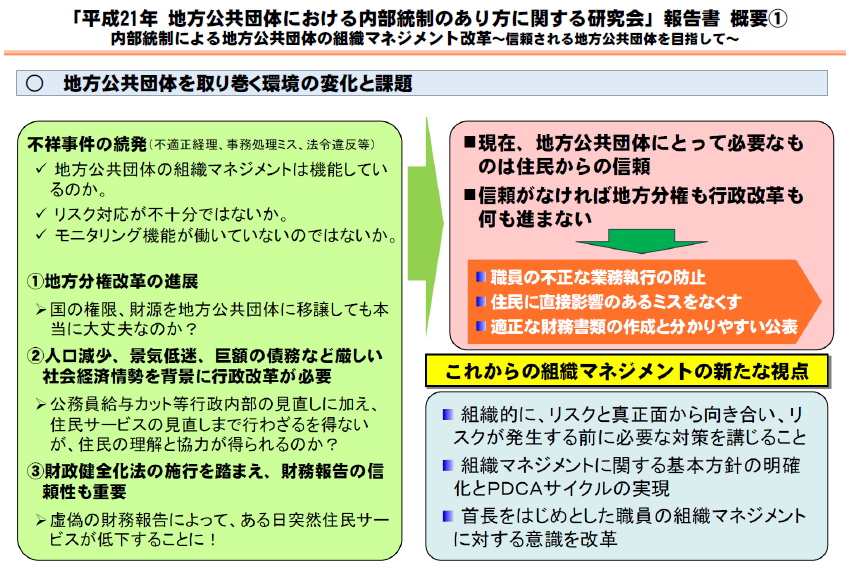

不祥事の続発(不適正経理、事務処理ミス、法令違反等)、地方分権改革の進展、厳しい社会経済情勢を背景とした行政改革の必要性、財務報告の信頼性向上などを背景として、民間企業と同様の内部統制が求められるようになりました。

(出典)地方公共団体における内部統制・監査に関する研究会 参考資料

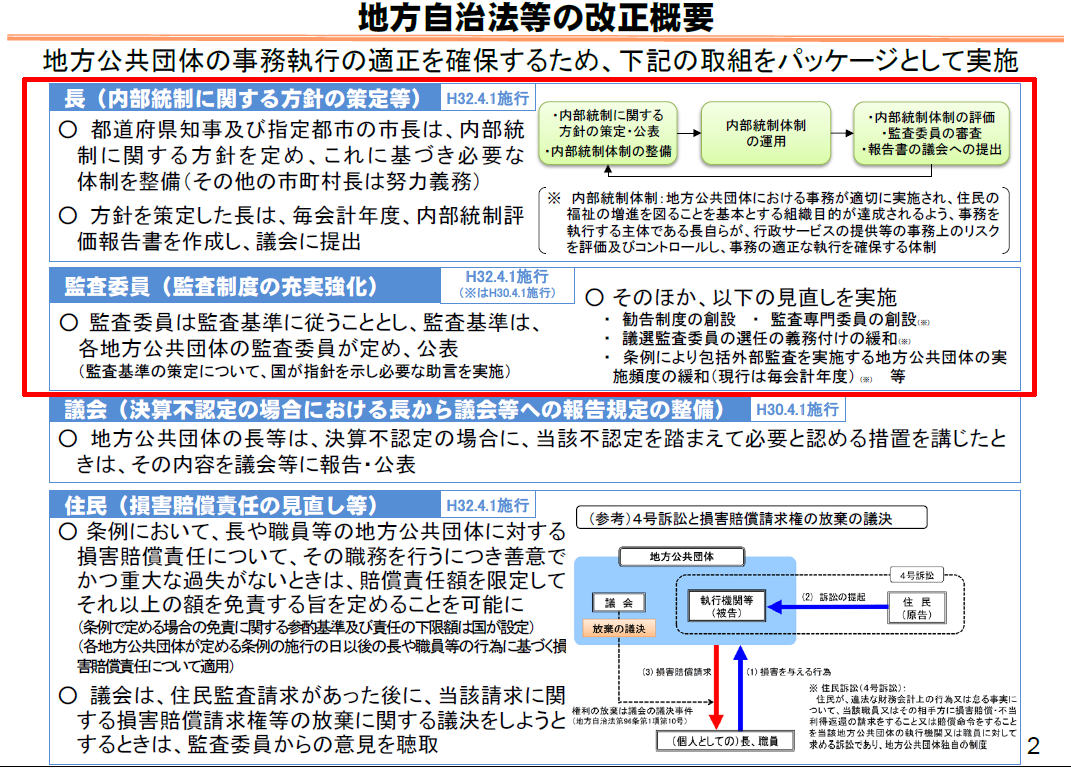

平成21年度から総務省を中心に継続的に検討が進められ、平成29年度の地方自治法改正により内部統制に関して制度化されました。

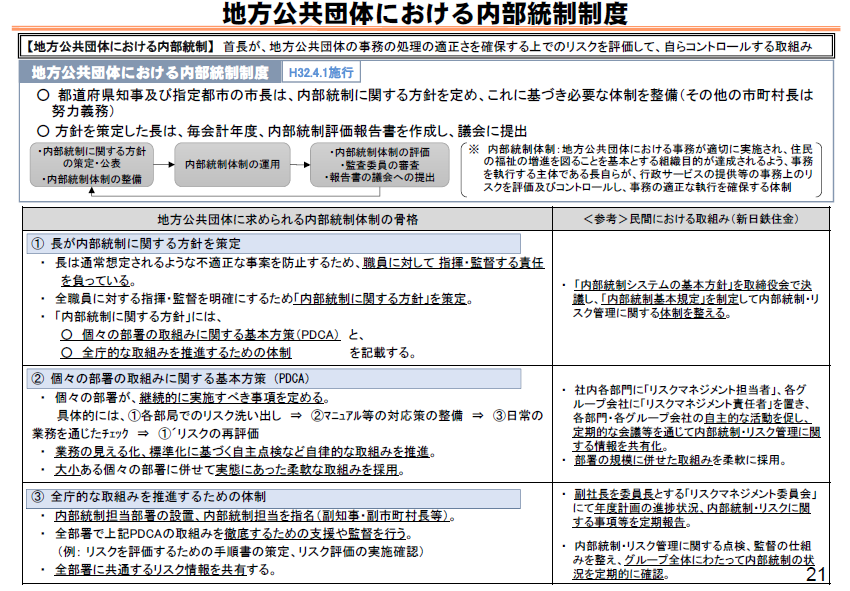

都道府県及び政令市においては、市長が内部統制に関する方針を策定し、必要な体制の整備を実施し、体制を評価した報告書を作成しなければなりません。また、当該報告書は、監査委員の審査に付し、議会に提出し、住民に公表しなければなりません。

政令市以外の市町村においては「努力義務」とされていますが、衆参両院において方針策定・体制整備を行うべきとして、附帯決議がされています。

(出典)地方公共団体における内部統制・監査に関する研究会 参考資料

この内部統制については、平成31年3月に総務省から『地方公共団体における内部統制制度の導入・実施ガイドライン』が示されています。

ガイドラインによれば、内部統制とは、基本的に、

①業務の効率的かつ効果的な遂行、

②財務報告等の信頼性の確保、

③業務に関わる法令等の遵守、

④資産の保全

の4つの目的が達成されないリスクを一定の水準以下に抑えることを確保するために、業務に組み込まれ、組織内の全ての者によって遂行されるプロセスをいい、

①統制環境、

②リスクの評価と対応、

③統制活動、

④情報と伝達、

⑤モニタリング(監視活動)

⑥ICT(情報通信技術)への対応

の6つの基本的要素から構成されています。

具体的には全庁に共通する業務や各部局の個別の業務について、各部局においてリスクを識別・評価し、リスクへの対応策を整備し、その整備状況と運用状況を自己評価します。

さらに、庁内の内部統制を評価する部局がこの整備状況と運用状況を評価し、報告書としてとりまとめます。この報告書を監査委員が監査し、意見が付されたものが、議会に提出されます。

2.監査基準について

地方公共団体のガバナンスの要である監査制度ですが、全国統一的な監査基準が存在しないため、監査の実施目的や実施方法が判然とせず、各監査委員の裁量に委ねられています。

内部統制体制を整備・運用することにより、財務監査において、これまで監査対象としていた部分の一部について監査を省力化でき、特定の部分に重点化して質の高い監査を実施することも可能となるようです。

平成29年度の地方自治法改正により、全ての地方公共団体の監査委員は監査基準を定め、この基準に従い監査を実施することとなりました(令和2年4月1日施行)。

総務省から「監査基準(案)」と「実施要領」が示されており、これを参考に各団体において監査基準等を定めることになります。

(出典)地方公共団体における内部統制・監査に関する研究会 参考資料

3.実務上の課題

(1) 監査に関する知識の欠如

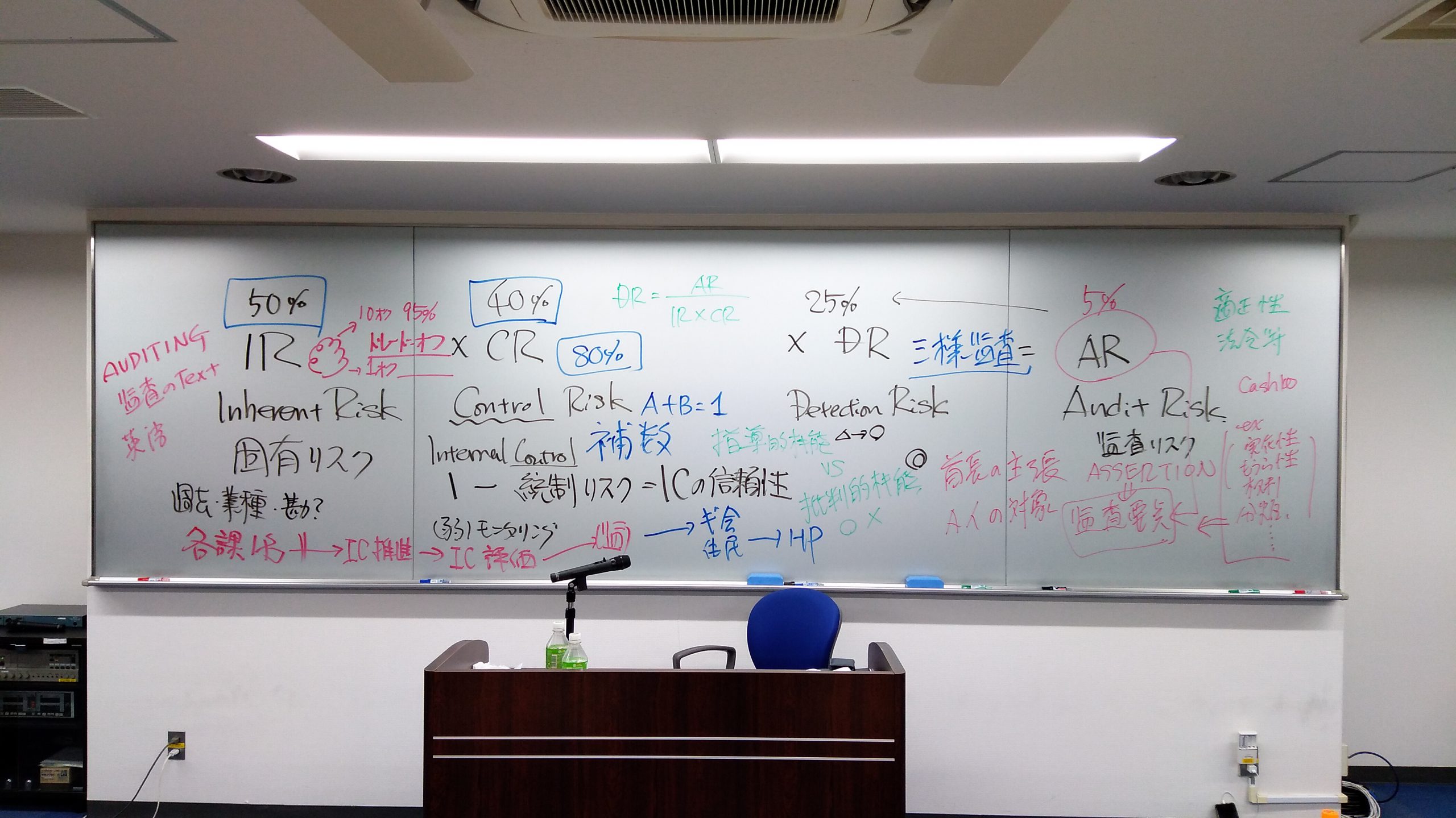

内部統制と監査基準については、民間の監査におけるリスクアプローチの考え方を元に定められていますが、ガイドラインや監査基準案(実施要領を含む。)ではリスクアプローチ(※)について触れられていません。そもそも自治体の職員は、監査部門の職員であっても監査の専門的知識が極めて乏しく、ガイドラインや基準を定めても適切に運用するのは難しいと考えられます。専門的な研修が不可欠です。

※リスクアプローチ

監査における「リスクアプローチ」とは、重要な虚偽表示が生じる可能性が高い事項に、重点的に監査の人員や時間を充てることによって、監査を効果的・効率的に行う監査手続のことです。内部統制をしっかりと構築・運用することで、監査を効率的・効果的に実施することができます。

(2) 事務量の増大

内部統制を行うためには、内部統制を推進する部門と評価する部門が必要になります。各課においても担当者(分掌)が必要になります。この推進する部門が音頭を取って、各課においてリスク評価シートを作成するわけですが、総務省が示したシート例を見ても恐ろしい事務量になるはずです。これだけの事務を適切にできるのか疑問があります。どうやって形骸化を防ぐか、よくよく考えなえればなりません。

さらに、政令市以外の市町村においても内部統制を実施すると決めた場合には、都道府県・政令市と同じレベルでやらなければならない。現実的にはかなり難しいと言えます。

(3) 議会における審査

内部統制の体制・運用の評価については、まずは長の評価部門が行い、報告書が作成されたのち、監査委員の審査に付されます。ここで監査委員の審査が「不適」となった状態で議会に提出される可能性もあります。長が「適当」とし、監査委員が「不適」とした場合、議会はどのように評価すればよいのでしょうか。どのような観点から、長と監査委員のどちらが正しいかを判断したらよいのでしょうか。議会の力量が問われますが、議員にも監査に関する十分な知識はなく、決算の認定と同様、政争の具と化す恐れがあります。

4.参考資料

このページで紹介している各種資料は、総務省のホームページで公開されています。