北本市において、市税について財務会計システムの数値に誤りがあることが発見されました。

市税の課税額・納税額については、基幹系システム(税務システム)で納税者ごと・調定ごとに個別管理しています。税務システムのデータが正しいデータです。課税額が更新されたり、納税されたりした場合には、まず税務システムに登録され、これを財務システムに反映させます。財務システムは個人ごとの個別管理ではなく、歳入区分ごとの総額管理です。過年度に課税された分については、年度ごとではなく、滞納繰越分として一括で管理されます。

何らかの理由で財務システムへの反映が漏れた上に、定期的に行われるべき財務システムと税務システムの突合検査(整合性のチェック)がきちんと行われなかったことで、このようなエラーが発生したと思われます。なおこのエラーは平成14年度以前から発生していたようです。

納税者に対する催告や納付された税金の管理は税務システムで行っているため、過大に請求されたとか、納税したのに未納になっている、というような市民の皆様への影響はありません。しかし、決算資料は財務システムの数値を元に作成されるため、令和5年度決算として示された数字は、実際の数字を反映したものとはなっていません。

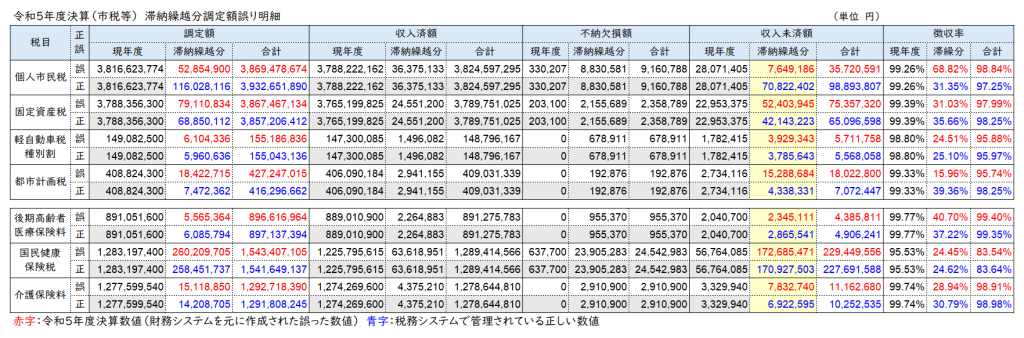

上の表は執行部から示された正誤表(税目ごとの滞納繰越分収入未済額のみ=黄色のセルの部分)を元に桜井が作成したものです。黒字の部分は、上段・下段で差はありません。

個人市民税は、実際の収入未済額7,082万2,402円に対し、財務システム数値(決算値)では764万9,186円と、約6,300万円も少なくなっていました。収入未済額とは、調定額(課税額)から収入済額と不納欠損額を差し引いた数字です。収入未済額と不納欠損額に誤りはありませんので、調定額が誤っていたということになります。

調定額は、徴収率(納税率)を算出する際の分母となる数字なので、徴収率も実際と大きく乖離していたことになります。個人市民税では、決算資料では滞納繰越分の納税率が68.8%となっていましたが、実際は31.3%だったことになります。滞納繰越分納税率は、他の市町村を見ても30%台が一般的で、70%近い数字はあり得ないものです。この乖離は数年前から生じていたことから、もっと早くに問題点を発見しなければいけなかったと反省しています。

本件に関する執行部からの説明

本件については、令和6年9月定例会初日に全議員に説明がありました。しかし本件は、令和5年度決算資料の数値が実際の数値と乖離しているというもので、決算審査にも影響を与えます。このような重大な問題を、本会議の場で説明することなく審査を進めることに対し、多くの議員から疑問の声が上がりました。

さらに、決算審査に当たっては、監査委員の意見を付すこととされていますが(地方自治法第233条第3項)、監査意見書にはこのことについて全く触れられていませんでした。そこで、代表監査委員からも経緯を確認することになりました。

代表監査委員からは、次のとおり説明がありました。

- 収入未済額の乖離が発見されたのは令和6年度になってからであり、令和5年度末の時点では帳簿書類上は適合かつ正確であった。

- 令和6年度中に発見されたので、令和6年度決算の審査意見書おいて意見を付すのは当然である。

- 乖離が発生しているのは10年以上前から。遡って乖離を訂正することはできない。報告を受けた年度で意見を付すという判断をした。

決算の認定

今回誤りが発見されたのは市税等の滞納繰越分調定額(前年度以前に課税され未納となっている額)です。誤りが発見されたとしても、令和6年4月以降、令和5年度の滞納繰越分調定額を修正することはできず、令和6年度に修正することとなります。つまり決算数値としては、実際とな異なる数字であったとしても、決算資料で示された数字を示すほかなかったと思います。これは代表監査委員の説明のとおりです。

ただし、この誤りは決算審査に影響を与える(例えば個人市民税滞納繰越分の納税率が70%近くであれば高く評価できるものでですが、実際は30%台前半=県平均よりも低く、努力が必要)ものですから、市長の提案説明において説明すべきであり、監査意見書に記載しても良かったのではないかと思います。

工藤議員はこの点を問題視し、関連する決算の認定に反対しましたが、私としては問題はあるものの不認定とするほどではないと判断し、私が担当した特別会計の討論において問題点を指摘した上で、認定に賛成をしました。

発生原因と再発防止策

原因は財務会計システムにおける調定票の起票漏れとしています。長年当該事務を一人の担当者に任せきりで、チェック機能が働かない状態であったとしています。

再発防止策として示したものは次のとおりです。

- 当該業務において、複数で業務に当たることとし、チェック体制が機能するよう人員配置及び担当業務を見直す。

- 調定額・未納額等の管理は、基幹系(税務)システムを基準として一元管理する。

- 基幹系システムと財務システムの不一致を防止するため、毎月末に両システム間の突合を行う。

- 突合において不一致を確認した場合は、確認表を作成し、財務会計システムの起票漏れ等がないかどうか確認し、不一致が解消されるまで必要な措置をとる。

- 確認方法について知識・情報を共有し、関係各課の賦課業務担当と徴収業務担当で定期的な確認を行う。

- 以上につきマニュアルを整備し、マニュアルに基づき業務を運用する。

両システム間の毎月の突合作業は当然のことであり、今まで行われていなかったことに驚いています。

なお、市税等以外にも市が徴収している公金の管理について同様の問題が発生していないか確認したところ、他の業務についても確認が完了し、このような問題は発生していなかったと報告を受けています。