改正の概要

北本市令和2年12月定例会において北本市税条例が改正され、個人市民税の寄附金税額控除の対象が拡大されました。

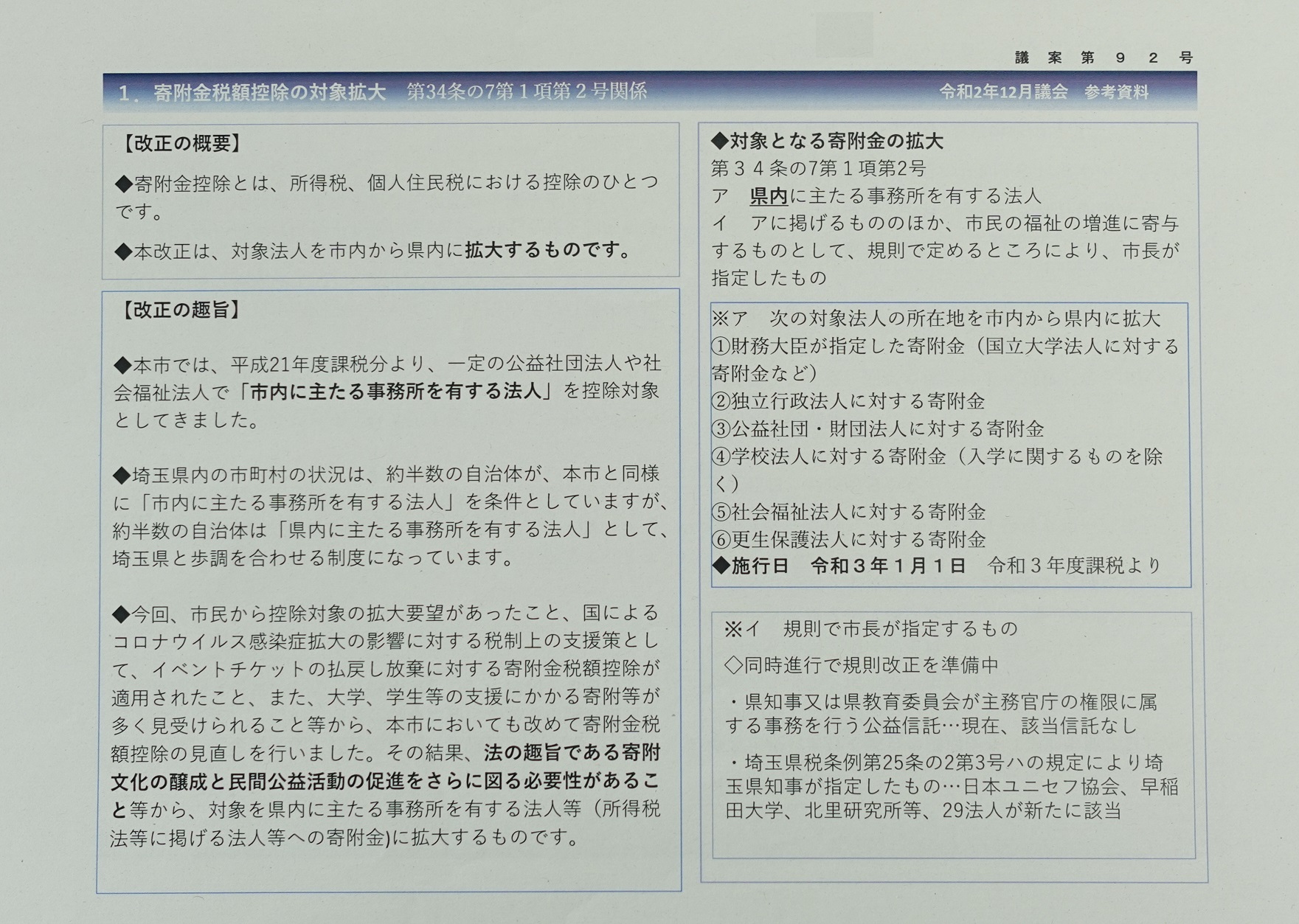

北本市では、個人市民税の寄附金税額控除の対象を「一定の公益社団法人や社会福祉法人で市内に主たる事務所を有する法人」としてきましたが、県内の約半数の自治体が「県内に主たる事務所を有する法人」としています。

北本市内には北里メディカルセンターがありますが、主たる事務所は都内なので、北本市の寄附金税額控除の対象にはなりません。また市内には大学がなく、都内の大学に通っている方や卒業生もたくさんいると思いますが、その大学に寄附をしても寄附金税額控除の対象となりませんでした。

この度、新型コロナウイルスの感染拡大に伴い、公益な団体に対する寄附をより一層促進する必要があることから、北本市の対象範囲の拡大を見直し、拡大することになりました。

なお、令和3年度課税から適用されるので、令和2年中に行った寄附も対象となります。確定申告に当たって注意してください。

寄附金税額控除の対象となる法人・団体

この度の改正により、北本市の寄附金税額控除の対象となる法人・団体は、埼玉県が対象とする法人・団体と同一となります。

詳しくは、埼玉県のホームページでご確認ください。

寄附金税制について(条例で指定する法人に対するもの)

http://www.pref.saitama.lg.jp/a0209/z-kifukinzeisei/index.html

改正の実現に向けて(改正経緯)

埼玉県と北本市で寄附金税額控除の対象が異なっており不合理ではないかと市民の方からのご指摘をいただき、令和2年7月に調査を開始しました。ご指摘のとおり、県内の約半数の市町村がその対象を埼玉県と同じとしているのに対し、北本市の対象はかなり限定されていました。会派・市民の力で対応策を検討し、総務文教常任委員会において調査・検討を提案することになりました。

総務文教常任委員会の協議会では、私から制度の概要や県内他市の状況を説明。また、執行部に対し、対象を限定的に定めた経緯や、対象を拡大した場合の市財政への影響などについて聴取しました。

委員間で協議し、総務文教常任委員会として令和2年9月定例会において市税条例の改正を求める決議を提出することを検討していましたが、執行部から対象を拡大するための条例及び規則の改正を行いたい旨の申し出があり、決議の提案は取り止めました。

令和2年12月定例会に市長から条例改正案が提出され、全会一致で可決されました。

市民からのご指摘を元に、常任委員会で取り上げ、調査・協議を行った上で、制度改正に結び付けることができました。議員個人や単独会派で要望するのではなく、議会として対応したことに大きな意義があると感じています。

なお、私個人としては、本来は病院や大学等に対する寄附を促進することよりも、教育や社会保障分野への公的支出を増やすことが重要だと思っています。しかし今の政府・政権では公的支出の増加は望めませんので、寄附の促進もやむなしという思いです。