令和5年4月の統一地方選挙で初当選した議員にとっては、9月定例会で初めての決算審査に臨むことになります。決算を審査するためには財務全般の知識が必要ですが、その理解は容易ではありません。

そこで「最低限、これだけはやろう!」ということを示しますので、後は経験を積みながら理解を深めてください。

前年度の決算額や実績値を書き込もう!

決算審査の中心となるのは『主要な施策の成果を説明する書類』(北本市では『行政報告書』といいます。このページでは、行政報告書で統一します。)ですが、通常、行政報告書には前年度の決算額や実績値(件数・人数・数量など)が書かれておらず、前年度からの増減が解りません。

まずは行政報告書に前年度の決算額などを書き込むところから始めましょう。書き込みながら、決算額の大きい事業や、前年度からの増減が大きい事業(新規事業を含む)を把握してください(付箋を貼る、メモを取るなど)。

増減が大きい事業について、増減の理由を議案調査や本会議・委員会の質疑で確認することは決算審査の基本です。決算額だけでなく、件数、人数、数量などについても確認しましょう。

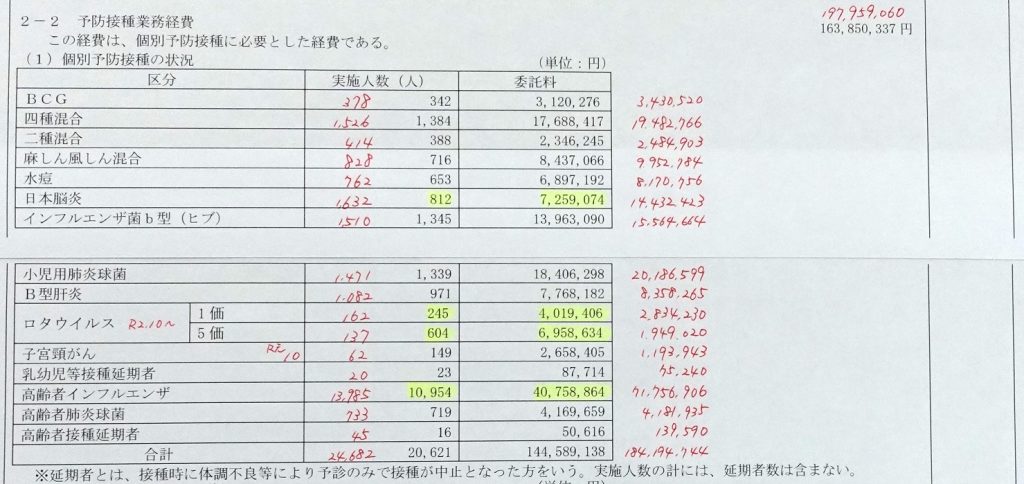

金額が大きく項目が細かく分かれている事業【下の例を参照】については、手書きで記入するよりもExcelに入力しておいた方が次年度も活用できて楽です(先ほどの予防接種業務の例ではExcelに入力すれば単価の推移もわかります)。行政報告書に内訳が記載されていない場合には参考資料として提出を求めましょう。

【特に注意すべき高額事業の例】

★ワンポイント

行政報告書は様式が定められていないため、自治体によって書式や書いてある内容は様々です。多くの自治体ではホームページで公開していますので、自団体の行政報告書と比較してみてください。審査に必要な情報が掲載されていない場合には執行部に改善を求めるなど、行政報告書の充実を図りましょう。

(参考)北本市令和3年度行政報告書

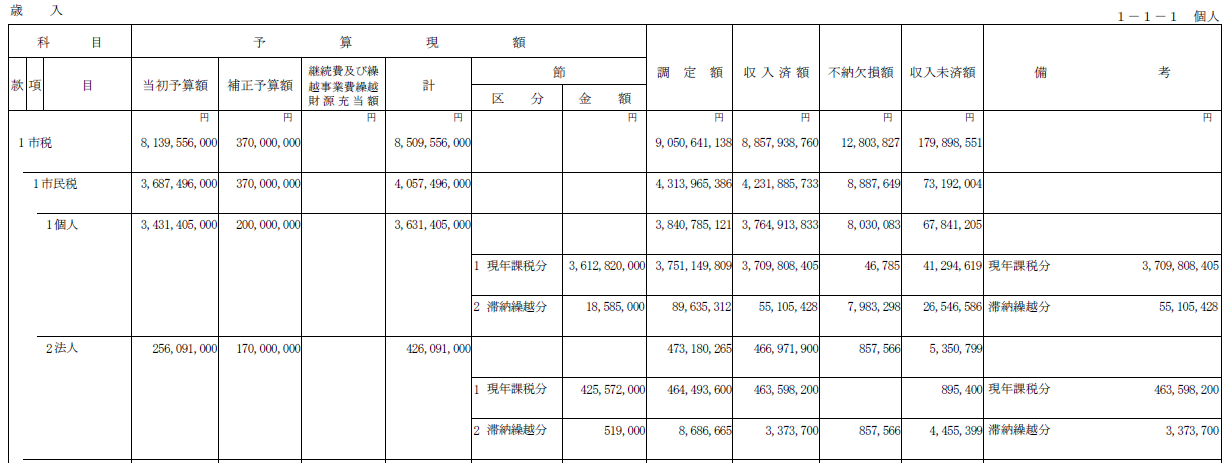

歳入:不納欠損額と収入未済額を調べよう!

事項別明細書における歳入の項目は、調定額、収入済額、不納欠損額、収入未済額です。それぞれの意味は次のとおりです。

- 調定額:収入すべきものとして決定した額

- 収入済額:実際に収入された額

- 不納欠損額:調定されたものの収入されず、時効到来や債務免除等により、今後も収入されないことが確定した額

- 収入未済額:年度内(出納整理期間内)に収入されず、次年度に持ち越すこととなった額

これらの関係は、調定額ー収入済額ー不納欠損額=収入未済額 となります。

調定額と収入済額が一致しないということは、本来収入されるべきものが収入されていない状況です。なぜ収入されなかったかについて確認する必要があります。調定額と収入済額が一致しない歳入の代表が市町村税です。

不納欠損額と収入未済額については、生じている理由や前年度からの増減を確認しましょう。

特に不納欠損は、本来収入されるべきものについて、収入されないことが確定したものになります。なぜ不納欠損に至ったのか、それがやむを得ないものだったのか、しっかり確認しましょう。

★ワンポイント

市町村税については埼玉県市町村課から詳細な決算データが提供されています。自団体の過去との比較だけでなく、近隣や同種(同規模)の自治体と比較して収入未済額や不納欠損額が多いのか、少ないのかを確認しておくとよいでしょう。他自治体と比較する場合は、人口1人当たりの額を算出しておくと比較が容易です。

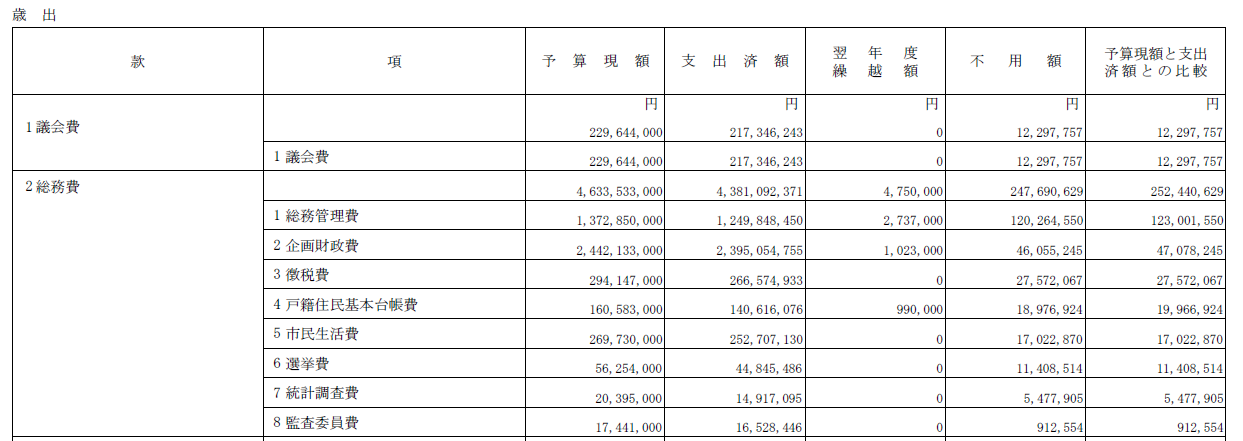

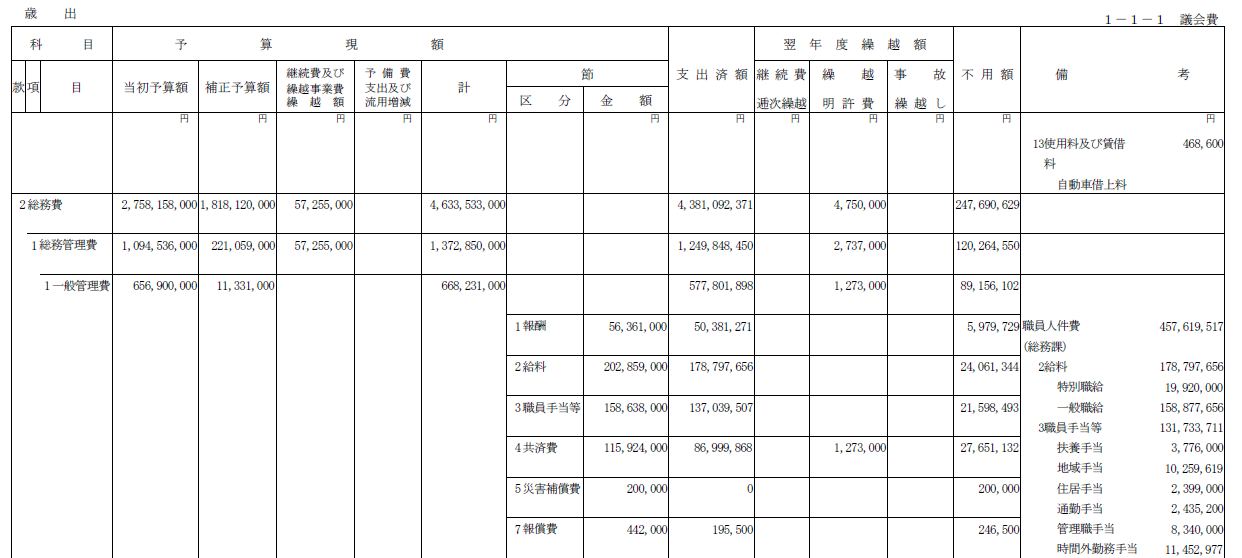

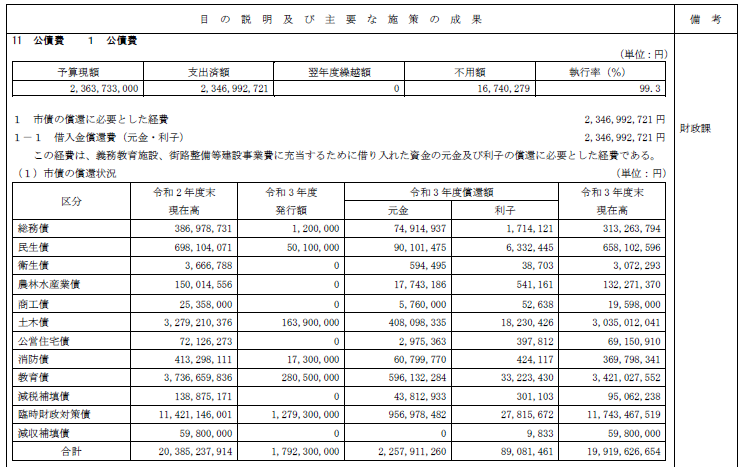

歳出:不用額、流用、予備費の充用を調べよう!

事項別明細書における歳出の項目は、予算現額、支出済額、不用額です。不用額は、予算計上されているものの支出しなかった額であり、予算の残額です。

例えば、予算時に1億円を計上した事業について、当初予定していた通りのものが9千万円で実施でき、1千万円余ったということであれば、執行残額ということで大きな問題はありません(予算時の見積りが甘くなかったか、補正予算で減額できなかったかという視点は必要です)。しかし、予定していた内容の90%しかできなかったということであれば、なぜ未達だったのかについて確認が必要になります。

款・項ごとの不用額は決算書で、目ごとの不用額は事項別明細書で確認できます。

流用は、当初計上していた「目」「節」の予算が不足した場合、別の「目」「節」の余っている予算を活用して事業を実施することを言います。「款」「項」の流用は原則として禁止されています(予算で定めた場合には流用できます)。予算議決時の説明とは異なる予算執行をしたことになりますので、特に金額が大きいものについては説明を求めましょう。

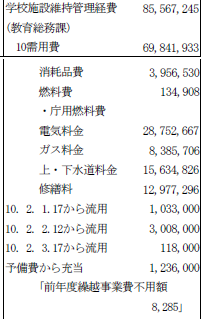

下の例は、学校施設維持管理経費の10節需用費に不足が生じたため、10款教育費ー2項小学校費の1目学校管理費ー17節備品購入費から1,033,000円、2目学校給食費ー12節委託料から3,008,000円、3目教育振興費ー17節備品購入費から118,000円を流用し、さらに予備費から1,236,000円を充当したことが解ります。なお、流用元には「〇〇へ流用」と金額がマイナス表記されています。

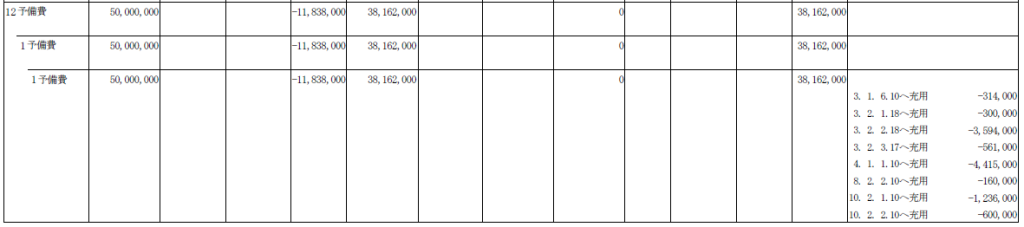

予備費は、不測の事態に備えて予算時に計上しておくもので、これを執行する際には、実際に執行する予算の費目に充用します。非常時などでも円滑に予算を執行できるように計上しておくものですが、使途については議会に対して事前に説明をしていないことになりますので、決算審査において説明を求める必要があります。

下の例で、1行目の「3.1.6.10へ充用 ー314,000円」とは、3款民生費ー1項社会福祉費ー6目総合福祉センター管理運営費ー10節需用費に314,000円を充用したという意味です。

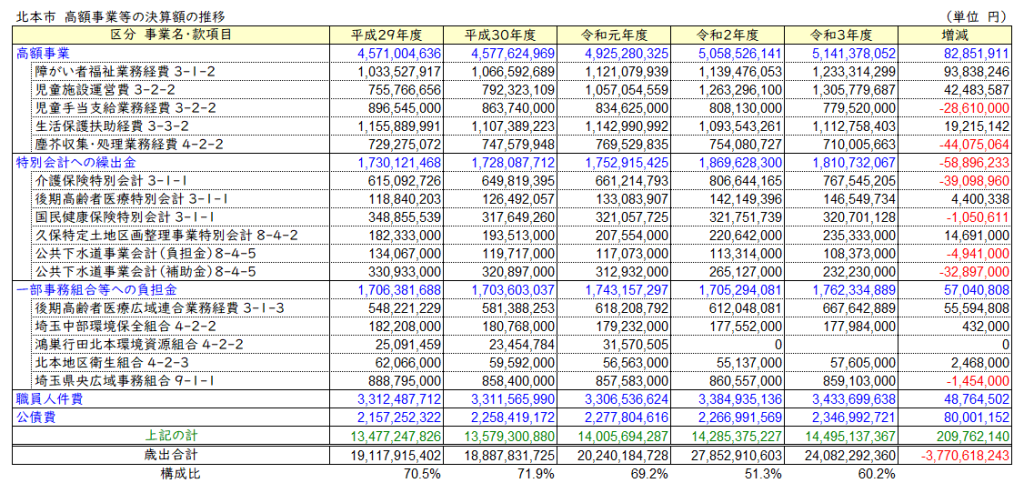

高額事業、特別会計繰出金、一部事務組合負担金など

高額事業や特別会計への繰出金、一部事務組合への負担金の規模や推移を知ることは、財政の硬直度や逼迫度を知ることに繋がります。事項別明細や行政報告書から決算額を拾い、下のような表を作成しておきましょう。

【解説】

高齢者向けでは、介護保険特別会計と後期高齢者医療特別会計への繰出金や後期高齢者医療広域連合業務経費(負担金)があり、増加傾向にあることがわかります。子ども向けでは、保育の無償化に伴い児童施設運営費が大きく増加していることがわかります。令和2年度及び令和3年度は新型コロナ対策で決算総額が増加したため、これらの事業の構成比は5~6割に留まりましたが、令和元年度以前を見ると約7割を占めていたことがわかります。この割合が高くなるということは、財政の硬直化が進んでいるということであり、逼迫しつつあるということです。

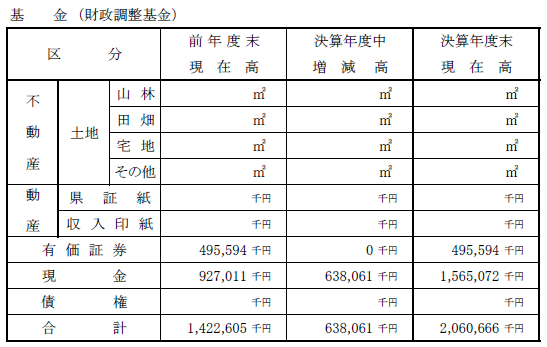

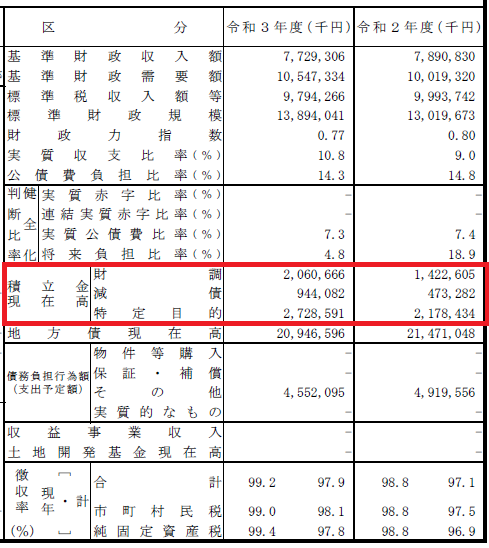

基金残高と地方債残高(貯蓄と借金)

貯蓄である基金と借金である地方債の残高の推移は必ず把握しておきましょう。

基金は、基金ごとに前年度末残高、積立額(政策的積立+利子積立)、取崩額、当年度末残高を把握してください。財政調整基金だけでなく、特定目的基金についても把握しておきましょう。基金ごとの残高推移は『財産に関する調書』に掲載されており、『決算カード』には財調・減債・特定目的の3つに分けて残高が掲載されています。

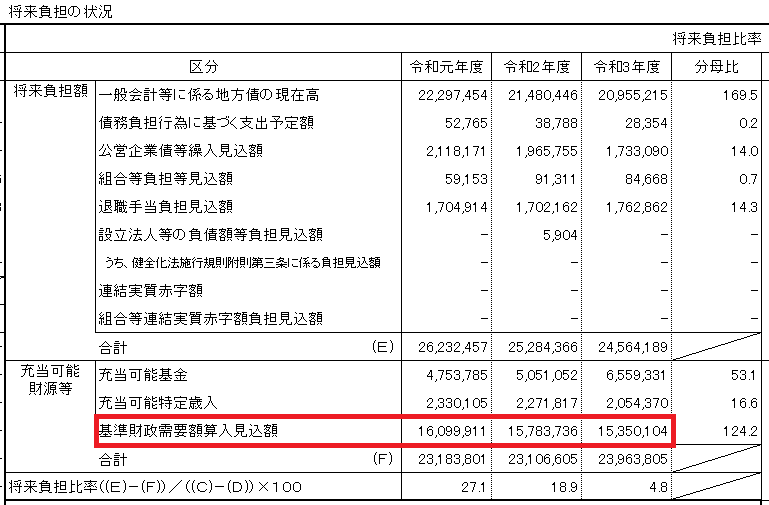

地方債は、臨時財政対策債(地方交付税の振替措置)と臨時財政対策債以外に分けて、前年度末残高、当年度発行額、当年度償還元金額、年度末残高を把握してください。なお地方債には、償還(返済)する際に地方交付税の基準財政需要額に算入される(財源が地方交付税で措置される)ものがあります。「基準財政需要額算入見込額」は財政状況資料集で把握することができます。

決算審査をどう活かすか?

1.次年度の当初予算の審査に活かす

決算審査を通じて、予算に計上された様々な事業がどのように実施されたかがわかってきます。翌年2月~3月の第1回定例会に翌年度の当初予算案が提案されるので、決算審査でわかったことを踏まえて当初予算を審査しましょう。

ただし、当初予算が提案されてから修正するのは極めて困難です。新たな事業の実施を求めたり、既存事業の予算の上積みや廃止を求める場合には、できるだけ9月末頃までには市長に要望を伝えましょう(毎年度要望書を市長に提出している会派もあります)。

2.予算執行の質を高める

予算が効果的・効率的に使われてないと感じた場合は、決算審査の質疑・討論を通じて確認・指摘しましょう。より良い執行方法を提案する場合には、以後の一般質問で取り上げましょう(1.の要望書に盛り込む方法もあります)。

3.将来の財政状況を見通す

予算の使い方の特徴や基金・地方債の残高を知ることで、将来の財政状況を見通すことができます。将来見通しを執行部任せにしてはいけません。自分なりに分析し、問題があると感じた場合には、質疑・討論を通じて確認・指摘するとともに、予算の審査にも活かしましょう。

参考資料

埼玉県市町村課 市町村決算の概況

https://www.pref.saitama.lg.jp/a0107/zaiseitantou/sichousonkessan.html

総務省 地方財政状況調査関係資料

https://www.soumu.go.jp/iken/jokyo_chousa_shiryo.html

桜井すぐるホームページ 令和3年度埼玉県市町村決算比較資料

http://sakuraisuguru.jp/2023/03/16/r03sityouson-kessan/