埼玉県が例年年度末に公表している『税財政資料集』は第1編財政編、第2編公営企業編、第3編税政編の3つに分けて支障損毎の決算データが公開されています。

埼玉県市町村決算の概況(埼玉県市町村課ホームページ)

https://www.pref.saitama.lg.jp/a0107/zaiseitantou/sichousonkessan.html

※各年度の『税財政資料集』の第3編税政編に元データがあります。

私のそのうちの第1編と第3編を独自に加工して、エクセルシートを公開しておりますが、この度第3編税政編のうち滞納整理の取組状況を分析するため、新たにデータを加工したエクセルシートを作成しましたので公開します。

ご自由にお使いいただいて結構ですが、公の場で活用する場合にはデータに誤りがないかどうか元データをご確認くださいますようお願いいたします。

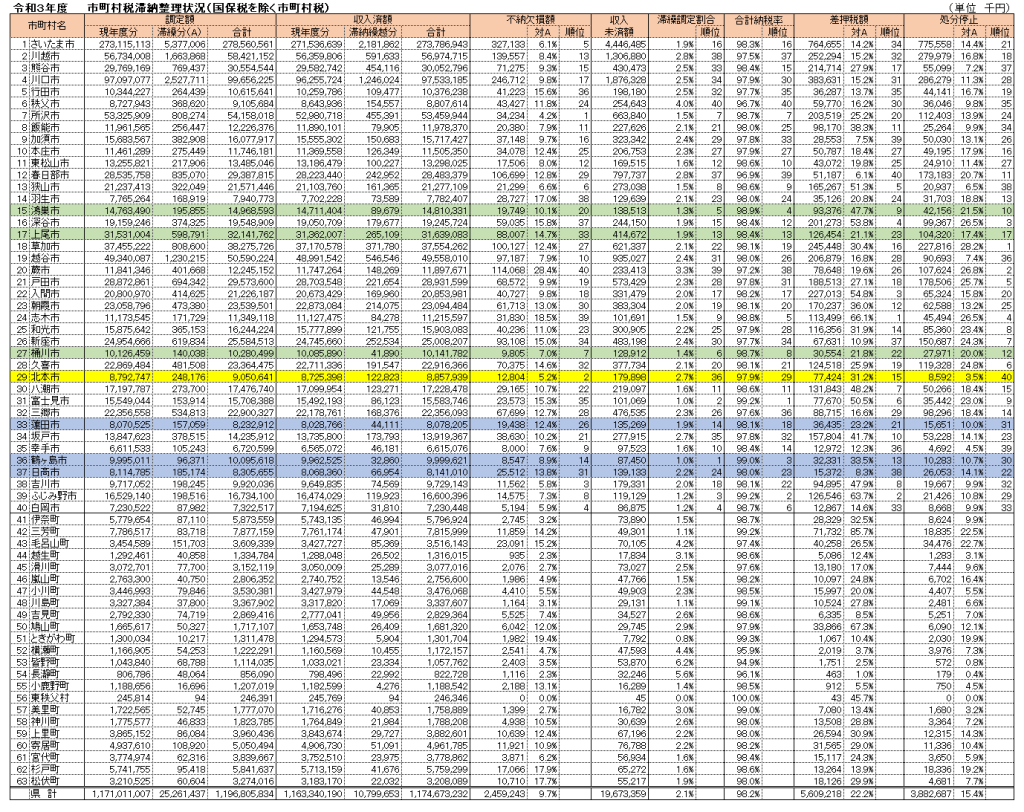

調定額と収入済額は第8表の数値をそのまま貼り付けています。調定額の現年度分は当該年度の課税額、滞納繰越分は前年度以前の課税額のうち納付すべきものとして残っている額です。

不納欠損額とは、当該年度中に不納欠損=納付が見込めないものとして納税義務を消滅させた額です(第22表)。不納欠損の理由としては、単純時効による消滅、滞納処分の執行停止による即時消滅、滞納処分の執行停止後3年経過の3つがありますが、市町村毎・理由別の内訳は公表されていません。課税した年度に不納欠損をすることはあまりありませんので、滞納繰越分調定額に対する不納欠損額の割合を表示しています。この割合が少ないものから順に順位をつけました(町村を除く)。

収入未済額は、調定額合計-収入未済額合計-不納欠損額で算出した数値です。第18表の収入未済額(市町村税)と一致します。収入未済額は、次年度に徴収すべき額になるので次年度の調定額(滞納繰越分)とほぼ一致します。

滞繰調定割合は、調定額に占める滞納繰越分調定額の割合です。この数値は、納税率と強い負の相関関係にあります。滞繰調定割合が低いほど、納税率は高くなります。つまり、納税率を上げるためには滞納繰越分の調定額を少なくする必要があり、そのための具体的な取組は、滞納繰越分の徴収の強化と、滞納処分の執行を停止した上での不納欠損となります。

納税率は、収入済額を調定額で割った数値です。

差押税額は、差押えをした場合に対象となった市町村税額を積み上げたものです。差押えしただけでは税収にはなりません(財産を換価し、未納税額に充当する必要があります)。未納額100万円に対し10万円の預金を差し押さえ、取り立て、充当した場合は、この欄には100万円が計上されます。現年度課税分に対しても差押えを行うことはありますが、未納期間が長いものほどより強制的な手段により徴収する必要があると考え、指標として滞納繰越分調定額に対する差押税額の割合を表示しています。

処分停止は、滞納処分の執行を停止した場合に、その対象となった市町村税額を積み上げたものです。未納額に占める滞納処分の執行停止額ではありません(処分停止後に不納欠損となった場合には、収入未済額には含まれず、不納欠損額に含まれます)。納付が見込めない場合には、納付能力を慎重に調査した上で、滞納処分の執行を停止することができます。この間は差押え等の滞納処分を受けることはなく、延滞金も加算されません。この状態が3年を経過すれば、納税義務自体が消滅します(不納欠損)。また、納税義務者が死亡し、財産がなく、相続人の全員が相続を放棄している場合などは、滞納処分の執行停止により納税義務を即時に消滅させることもできます。納税が見込めないにも関わらずこれを放置することは、納税義務者に不要な精神的負担を強いるだけでなく、徴税コストの増加にもつながります。滞納が長期化した場合には、換価可能な財産があれば差押え等の滞納処分を実施し、財産がない場合には速やかに処分停止を行うべきです。現年度課税分でも処分停止をすることはありますが、対象のほとんどは滞納繰越分であるため、指標として滞納繰越分調定額に対する処分停止額を表示しています。

なお、ここに示した指標(特に滞納繰越分調定額を分母としたもの)は、私自身の経験(県職員として24年間勤務したうち8年間は納税担当として勤務)に基づき独自に表示したものであり、一般的な指標ではありませんので、その旨ご理解ください。

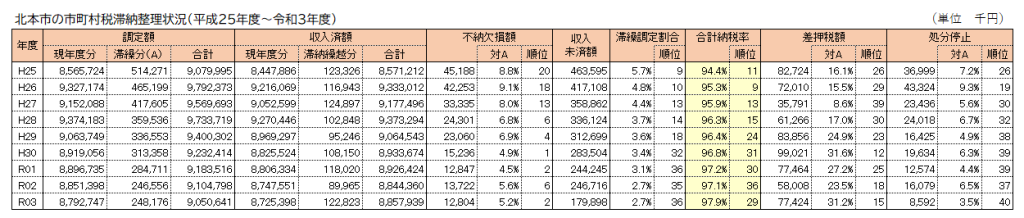

サンプルとして、北本市の滞納整理状況を示し、内容を分析してみます。

北本市の納税率は上昇傾向にありますが、県内40市の順位を見ると低下傾向にあります(この表より以前には県内1位になったこともあります)。なぜ、ここまで順位が低下してしまったのでしょうか。

まず滞繰調定額に占める処分停止の割合が少ないことが目につきます。平成27年度辺りからこの割合が少なくなり、令和3年度にはついに40市中最下位になりました。明確に「できるだけ処分停止をしない=1円でも多く徴収する」方針を取っていることがうかがえます。

その影響を受けているのが不納欠損額です。単純時効で納税義務が消滅することもありますが、単純時効は「徴税の怠慢」でもあることから、多くの自治体で単純時効をゼロにするよう努力しています。時効が到来する前に、滞納処分をするか、処分停止をするのが通常です。北本市では処分停止が少ないため、不納欠損も著しく少なく、このことが収入未済額の圧縮(滞繰調定割合の低下)を阻害していることが解ります。

埼玉県では納税率の向上を図るため、取るべきものは取る(差押え)取れないものは落とす(滞納処分の執行停止)方針を進め、多くの自治体が納税率を向上させてきました。本市の差押税額の割合は決して低くない(滞繰調定額が多い割には)ので、納税率が向上しない主要因は「処分停止が少ないこと」であることは明確です(効果の低い差押えを行っている可能性もあります)。

令和4年度決算の審査においては、令和4年度中の滞納整理の取組をしっかりと調査したいと思います。